Im Überblick: Bankbürgschaft vs. Versicherung gegen Subsidiärhaftung

- Bei der Subsidiärhaftung haften Entleiher für Sozialversicherungsbeiträge, wenn der Verleiher zahlungsunfähig wird – Absicherung ist daher zwingend nötig.

- Bankbürgschaften bieten klassischen Schutz, sind aber unflexibel, reduzieren die Kreditlinie des Verleihers und reichen oft nicht für Nachhaftungszeiträume aus.

- Versicherungen gegen Subsidiärhaftung sind moderner, flexibler und decken auch Nachhaftung ab, setzen aber bestimmte Bedingungen für Personaldienstleister voraus.

- Für Unternehmen lohnt sich ein genauer Vergleich beider Optionen – in vielen Fällen ist die Versicherung die praktikablere Lösung, da sie Bürokratie reduziert und breiteren Schutz bietet.

Lesezeit: 5min

Autor: Christian Marchsreiter

Autor: Christian Marchsreiter

In der heutigen Geschäftswelt sind Sicherheiten und Haftungsabsicherung zentrale Themen - insbesondere für Unternehmen, die über Arbeitnehmerüberlassung mit Personaldienstleistern oder Zeitarbeitsfirmen zusammenarbeiten. Ein besonders heikles Feld ist die Subsidiärhaftung, bei der das Einsatzunternehmen für Sozialversicherungsbeiträge und andere Verpflichtungen des Verleihers haftet, wenn dieser nicht zahlen kann oder zahlungsunfähig wird.

Um sich gegen dieses Risiko abzusichern, stehen zwei Optionen zur Verfügung: die klassische Bankbürgschaft und die Versicherung gegen Subsidiärhaftung. Doch welche Lösung ist sinnvoller, sowohl für Personaldienstleister als auch Entleiher? Dieser Ratgeber beleuchtet beide Varianten im Detail und hilft Ihnen, die richtige Entscheidung für Ihr Unternehmen zu treffen, wenn es um Bankbürgschaft vs. Versicherung gegen Subsidiärhaftung geht.

Um sich gegen dieses Risiko abzusichern, stehen zwei Optionen zur Verfügung: die klassische Bankbürgschaft und die Versicherung gegen Subsidiärhaftung. Doch welche Lösung ist sinnvoller, sowohl für Personaldienstleister als auch Entleiher? Dieser Ratgeber beleuchtet beide Varianten im Detail und hilft Ihnen, die richtige Entscheidung für Ihr Unternehmen zu treffen, wenn es um Bankbürgschaft vs. Versicherung gegen Subsidiärhaftung geht.

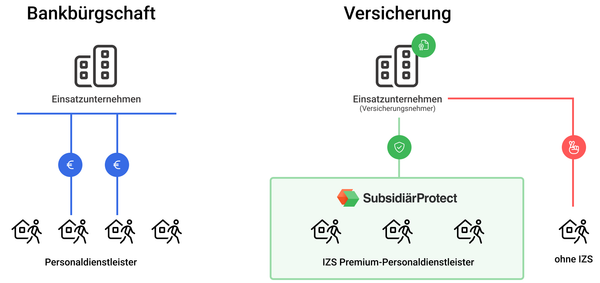

Die Bankbürgschaft – eine klassische Lösung mit Einschränkungen

Bei einer Bankbürgschaft übernimmt die Bank die Rolle des Bürgen. Sie stellt dem Personaldienstleister eine Bürgschaftsurkunde aus, die er an den Entleiher weitergibt und die im Schadensfall und bei Zahlungsunfähigkeit des Verleihers greift. Der Verleiher muss dafür die Bürgschaft bei seiner Bank beantragen.

Nachteile einer Bankbürgschaft für Verleiher:

- Reduzierung der Kreditlinie, da die Bürgschaft wie ein Kredit behandelt wird und Liquidität reduziert

- Oftmals ist zusätzlich die Stellung von Zusatzsicherheiten und/oder persönlichen Bürgschaften notwendig

- Wenig Flexibilität, weil Änderungen oder Anpassungen immer der Zustimmung des Entleihers bedürfen, wasbürokratisch und zeitaufwendig ist

Nachteile einer Bankbürgschaft für Entleiher:

- Nicht alle Lieferanten können bzw. wollen eine Bürgschaft stellen

- Die Bürgschaftssumme ist an einen Lieferanten gekoppelt und kann nicht für Schadensfälle anderer Lieferanten verwendet werden

- Die Bürgschaftssumme ist oft zu niedrig im Verhältnis zu den Ausgaben für einen Personaldienstleister und reicht im Schadensfall nicht aus

- Anpassungen der Bürgschaftssumme sind bürokratisch und zeitaufwendig und können nur durch den Verleiher erfolgen

- Nach Rückgabe der Bürgschaft (im Regelfall nach Beendigung der Geschäftsbeziehung) entfällt die Sicherheit für den Entleiher, obwohl der Entleiher noch bis zu 5 Jahre nach Beendingung der Geschäftsbeziehung für Subsidiärhaftung haftet („Nachhaftung“)

Versicherung gegen Subsidiärhaftung – moderne und innovative Alternative

Eine Versicherung gegen Subsidiärhaftung ist eine innovative Lösung, bei der eine Versicherungsgesellschaft Schäden aus Subsidiärhaftungübernimmt. Die Versicherung wird dabei vom Entleiher abgeschlossen, der sich so gegen Vermögensschäden von Dritten – in diesem Falle Personaldienstleister, die Subsidiärhaftungsschäden verursachen – absichert

SubsidiärProtect® - die einzige Spezialversicherung für Entleiher gegen Subsidiärhaftung

Einfach und günstig gegen Subsidiärhaftungsschäden absichern – ohne lästiges Verwalten von Unbedenklichkeitsbescheinigungen, Sicherheitseinbehalten und Unbedenklichkeitsbescheinigungen Schon ab 148,75 € pro Monat.

Mehr erfahren

Vorteile für Entleiher als Versicherungsnehmer:

- Die Absicherung greift immer für alle versicherbaren Personaldienstleister, eine separate An- bzw. Abmeldung bzw. Zustimmung eines Personaldienstleisters ist nicht erforderlich.

- Die Bürgschaftssumme ist nicht an einen Lieferanten gebunden, sondern flexibel auf beliebig viele Schadensfälle von versicherbaren Personaldienstleistern verteilbar.

- Der Versicherungsschutz besteht auch bis zu 5 Jahre über das Ende der Geschäftsbeziehung hinaus („Nachhaftung“).

Vorteile für Verleiher, die versicherbar sind:

- Keine Reduzierung der Kreditlinie, keine Stellung von Zusatzsicherheiten, keine Abgabe von persönlichen Bürgschaften

- Kein Aufwand mehr

- Starke Wettbewerbsvorteile, über die sich Umsätze im Bestand erhöhen und Neukunden leichter gewinnen lassen

Nachteile für Entleiher:

- Die Kosten für die Versicherung zahlt der Entleiher als Versicherungsnehmer. Er kann diese jedoch auf die versicherten Lieferanten umlegen.

- Ist die Versicherungssumme innerhalb eines Jahres ausgeschöpft, gehen darüber hinaus gehende Schäden zu Lasten des Entleihers. Es ist also auf die richtige Versicherungssumme im Verhältnis zu den Ausgaben für Lieferanten und dem damit verbundenen Subsidiärhaftungsrisiko zu achten.

- Personaldienstleister sind manchmal nur unter bestimmten Bedingungen versicherbar. Bei SubsidiärProtect® zum Beispiel muss der Lieferant eine Premium-Mitgliedschaft bei IZS haben.

Tipps zu Bankbürgschaft vs. Versicherung gegen Subsidiärhaftung für Entleiher

- Sorgen Sie dafür, dass Ihr Unternehmen versicherbar ist. Schließen Sie z.B. eine Premium-Mitgliedschaft bei IZS ab, um über SubsidiärProtect® versichert werden zu können.

- Weisen Sie Kunden und Interessenten auf Versicherungslösungen hin, wenn diese nach einer Bankbürgschaft gegen Subsidiärhaftung fragen.

- Sprechen Sie mit Ihren Bestandskunden, denen Sie bereits eine Bankbürgschaft gestellt haben und weisen Sie auf flexiblere und für den Entleiher bessere Versicherungsalternativen hin, um die Bürgschaft zurückzubekommen, was Ihre Kreditlinie erhöht.

- Analysieren Sie Ihr Lieferanten-Portfolio. Berechnen Sie das Subsidiärhaftungsrisiko zu jedem Lieferanten, welches der Höhe der einzufordernden Bürgschaft entspricht und ermitteln Sie eine realistisch ausreichende Versicherungssumme. Ziehen Sie hierzu in jedem Fall einen Spezialisten hinzu, falls Sie dies noch nie gemacht haben.

- Bestehen Sie auf Bankbürgschaften, passen Sie deren Höhe regelmäßig an das Risiko an und behalten Sie diese bis zu 5 Jahre nach Beendigung der Geschäftsbeziehung mit dem Lieferanten ein.

- Falls Sie eine Versicherung haben, achten Sie bei der Auswahl von Personaldienstleistern darauf, dass diese auch versicherbar sind.

Fazit: Bankbürgschaft vs. Versicherung gegen Subsidiärhaftung

Beim Thema Bankbürgschaft vs. Versicherung gegen Subsidiärhaftung handelt es sich für den Entleiher um eine fundamentale Entscheidung. Klar ist, dass es keine Lösung gibt, die für jeden perfekt ist. Ein Bankbürgschaft bietet dem Entleiher zwar konkreten finanziellen Schutz im Schadensfalls, ist jedoch oftmals nicht durchsetzbar oder ausreichend, mit viel Bürokratie verbunden und sehr unflexibel. Eine Versicherung hingegen ist deutlich flexibler und völlig unbürokratisch, Personaldienstleister müssen jedoch bestimmte Bedingungen erfüllen, um versichert werden zu können.

Egal ob Bürgschaft, Versicherung oder Kombination beider Optionen: Ein optimaler Schutz gegen Subsidiärhaftungsschäden ist für jeden Geschäftsführer einer Kapitalgesellschaft, die Zeitarbeit nutzt, unverzichtbar.

Egal ob Bürgschaft, Versicherung oder Kombination beider Optionen: Ein optimaler Schutz gegen Subsidiärhaftungsschäden ist für jeden Geschäftsführer einer Kapitalgesellschaft, die Zeitarbeit nutzt, unverzichtbar.

IZS + SubsidiärProtect® - die perfekte Kombination für Entleiher in der Zeitarbeit

IZS sorgt für reibungslose und sichere Zusammenarbeit mit Personaldienstleistern. Die einzigartige Plattform reduziert Dokumentationsaufwände, benachrichtigt zuverlässig bei auftretenden Risiken und liefert passende, zuverlässige Lieferanten. In Kombination mit SubsidiärProtect®, Deutschlands einziger Versicherung für Entleiher gegen Subsidiärhaftungsschäden, sind Entleiher optimal gegen finanzielle Nachteile aus ihrer Subsidiärhaftung geschützt.

Mehr erfahren

FAQs zum Thema Bankbürgschaft vs. Versicherung gegen Subsidiärhaftung

Wie können Entleiher ihre finanzielle Absicherung gegen Subsidiärhaftung in der Arbeitnehmerüberlassung verbessern?

Entleiher können ihre finanzielle Absicherung gegen Subsidiärhaftung verbessern, indem sie gezielt Maßnahmen zur Risikominimierung ergreifen. Dazu gehören insbesondere die Prüfung der Bonität und Zuverlässigkeit des eingesetzten Personaldienstleisters. Eine sorgfältige Auswahl, regelmäßige Kontrolle von Unbedenklichkeitsbescheinigungen und die lückenlose Dokumentation aller relevanten Unterlagen sind essenziell. Außerdem empfiehlt sich die Einforderung einer Bankbürgschaft oder der Abschluss einer Versicherung gegen Subsidiärhaftung, um bei Zahlungsunfähigkeit des Verleihers nicht selbst für ausstehende Sozialversicherungsbeiträge und Lohnsteuern haften zu müssen.

Wie funktioniert eine Versicherung zur finanziellen Absicherung gegen Subsidiärhaftung?

Eine Versicherung gegen Subsidiärhaftung funktioniert nach dem Prinzip einer Vermögensschadenshaftlichtversicherung. Dabei schließt der Entleiher die Versicherung ab, um sich gegen Schäden aus Subsidiärhaftung, welche von seinen versicherbaren Personaldienstleistern verursacht werden, abzusichern.Worauf sollten Entleiher bei der Auswahl von Personaldienstleistern zur Minimierung des Subsidiärhaftungsrisikos achten?

Zur Minimierung des Subsidiärhaftungsrisikos sollten Unternehmen bei der Auswahl von Personaldienstleistern auf mehrere Kriterien achten:

Darüber hinaus ist es sinnvoll, vertraglich klare Regelungen zur Haftung und zur Bereitstellung von Nachweisen zu vereinbaren.

Zur Minimierung des Subsidiärhaftungsrisikos sollten Unternehmen bei der Auswahl von Personaldienstleistern auf mehrere Kriterien achten:

- Erlaubnis zur Arbeitnehmerüberlassung

- Bonität und Zahlungsfähigkeit

- Vollständige und aktuelle Unbedenklichkeitsbescheinigungen

- Lückenlose, transparente Kommunikation

- Erfahrung und Branchenkenntnis

Darüber hinaus ist es sinnvoll, vertraglich klare Regelungen zur Haftung und zur Bereitstellung von Nachweisen zu vereinbaren.

Welche Maßnahmen helfen Entleihern, sich vor finanziellen Folgen der Subsidiärhaftung in der Zeitarbeit zu schützen?

Entleiher können sich durch eine Kombination aus organisatorischen und rechtlichen Maßnahmen vor den finanziellen Folgen der Subsidiärhaftung schützen:

Diese Maßnahmen tragen dazu bei, das Haftungsrisiko zu begrenzen und die finanzielle Stabilität des Einsatzunternehmens zu sichern.

- Sorgfältige Auswahl des Personaldienstleisters: Bonitätsprüfung, Lizenzkontrolle und Referenzen

- Regelmäßige Kontrolle der Zuverlässigkeit und Bonität sowie lückenloseDokumentation: Unbedenklichkeitsbescheinigungen, Bonitätsauskünfte (z.B. von Creditreform, CoFace o.ä.)

- Vertragliche Absicherung: Haftungsklauseln und Verpflichtungen zur Nachweisführung

- Einforderung einer Bürgschaft bzw. Nachweis einer Premium-Mitgliedschaft bei IZS, so dass der Lieferant über SubsidiärProtect® versicherbar ist

- Interne Compliance-Strukturen: Ein funktionierendes Compliance-Management im Bereich Personalwesen

Diese Maßnahmen tragen dazu bei, das Haftungsrisiko zu begrenzen und die finanzielle Stabilität des Einsatzunternehmens zu sichern.

Über den Autor

Christian Marchsreiter

Gründer und Geschäftsführer der IZS Institut für Zahlungssicherheit

Christian ist seit 2005 "Seriengründer" im IT-Bereich und hat bereits mehrere disruptive digitale Produkte, Services und Geschäftsmodelle entwickelt, Firmen dazu gegründet und erfolgreich aufgebaut.

2011 wandte sich eine der größten Zeitarbeitsfirmen Deutschlands an ihn und fragte ihn, ob er eine neue Lösung zur Subsidiärhaftungsproblematik in der Zeitarbeit finden könne. 4 Wochen später gründete er das IZS Institut für Zahlungssicherheit und entwickelte zusammen mit namhaften Zeitarbeitsfirmen die erste Produktversion, die nur 3 Monate später live ging.

2011 wandte sich eine der größten Zeitarbeitsfirmen Deutschlands an ihn und fragte ihn, ob er eine neue Lösung zur Subsidiärhaftungsproblematik in der Zeitarbeit finden könne. 4 Wochen später gründete er das IZS Institut für Zahlungssicherheit und entwickelte zusammen mit namhaften Zeitarbeitsfirmen die erste Produktversion, die nur 3 Monate später live ging.